|

|

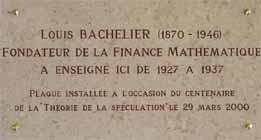

Premier colloque Bachelier

Besançon, mars 2000

Le colloque fut organisé à l'occasion du centenaire de la thèse de

Bachelier "Théorie de la spéculation". Ce travail constitue le

fondement des mathématiques financières modernes et de la théorie

des processus stochastiques. Les programmes scientifique et

culturels furent hautement appréciés par les participants. En

outre ce colloque donna lieu à une série de manifestations,

notamment l'inauguration d'une plaque commémorative apposée sur le

mur du bâtiment où enseigna Bachelier, le père fondateur du calcul

stochastique et des mathématiques financières.

Une rue de Besançon porte maintenant son nom.

|

|

|

|

Deuxième colloque Bachelier

Métabief, France, 9-15 janvier 2005

Cette rencontre fut dédiée au professeur Albert Shiryaev à

l'occasion de son 70ème anniversaire. C'est un mathématicien de

premier plan, membre de l'Académie des Sciences de Russie.

Il donna un cours sur l'arrêt optimal.

Actes du deuxième colloque Bachelier :

From Stochastic Calculus to Mathematical Finance.

The Shiryaev Festschrift. Springer-Verlag, 2006, 634 pp.

Eds: Kabanov Yu., Liptser R., Stoyanov J.

|

|

|

|

|

Troisième colloque Bachelier

Métabief, France, le 6-13 janvier, 2008.

Les principaux sujets du colloque: marchés financiers avec coûts de transaction, mesures du risque,

ESDREs en problemes financiers, approche économetrique pour fiabilitté des banques, théorie d'utilité.

. |

|

Quatrième colloque Bachelier

Métabief, France, le 24-31 janvier, 2010.

Les principaux sujets du colloque: marchés financiers avec coûts de transaction,

ESDREs en problemes financiers, mathématiques de la crise financière,

les méthodes de dualité.

|

.jpg) |

|

.jpg) |

|

Cinquième colloque Bachelier

Métabief, France, le 16-23 janvier, 2011.

Les principaux sujets du colloque: Modèles de marchés financiers basés sur les processus de Lévy.

|

.jpg) |

|

.jpg) |

|

Sixième colloque Bachelier

Métabief, France, le 15-22 janvier, 2012.

Les principaux sujets du colloque: Modèles de marchés financiers et d'actuariat

- colloque programme 2012 - colloque programme 2012

|

|

|

|

|

Septième colloque Bachelier

Métabief, France, le 13-20 janvier, 2013.

Les principaux sujets du colloque: Nouvelles tendances dans les mathématiques financières.

- colloque programme 2013

|

|

|

|

|

Huitième colloque Bachelier

Métabief, France, le 12-28 janvier, 2014.

Les principaux sujets du colloque: Nouvelles tendances dans les mathématiques financières.

- colloque programme 2014

|

|

|

.jpg) |

|

Neuvième colloque Bachelier

Métabief, France, le 11-18 janvier, 2015.

Les principaux sujets du colloque: Nouvelles tendances dans les mathématiques financières.

- colloque programme 2015

|

|

|

|

|

Dixième colloque Bachelier

Métabief, France, le 18-23 janvier, 2016.

Les principaux sujets du colloque: théorie d'arbitrage, marchés avec coût des transactions, mathématiques d'actuariat, microstructure du marché, trading de grande vitesse, régulations financières, risque systèmique, arrêt optimal, contrôle stochastique, mouvement Brownien fractionnaire.

- colloque programme 2016

|

|

|

|

|

Onzième colloque Bachelier

Métabief, France, le 16-21 janvier, 2017.

Les principaux sujets du colloque: théorie d'arbitrage, marchés avec coût des transactions, mathématiques d'actuariat, microstructure du marché, trading de grande vitesse, régulations financières, risque systèmique, arrêt optimal, contrôle stochastique,

mouvement Brownien fractionnaire,

calcul stochastique classique et non-commutatif.

- colloque programme 2017

|

|

|

|

|

Douzième colloque Bachelier

Métabief, France, le 15-20 janvier, 2018.

Les principaux sujets du colloque: théorie d'arbitrage, marchés avec coût des transactions, mathématiques d'actuariat, microstructure du marché, trading de grande vitesse, régulations financières, risque systèmique, arrêt optimal, contrôle stochastique,

mouvement Brownien fractionnaire,

calcul stochastique classique et non-commutatif.

- colloque programme 2018

|

|

|

|

|

Treizième colloque Bachelier

Métabief, France, le 7-12 janvier, 2019.

Les principaux sujets du colloque: théorie d'arbitrage, marchés avec coût des transactions, mathématiques d'actuariat, microstructure du marché, trading de grande vitesse, régulations financières, risque systèmique, arrêt optimal, contrôle stochastique,

mouvement Brownien fractionnaire,

calcul stochastique classique et non-commutatif.

- colloque programme 2019

|

|

|

|

|

|

|